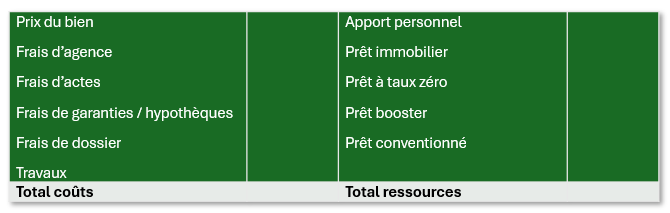

À ce stade, vous pouvez établir un tableau récapitulatif clair, qui synthétise les coûts à couvrir et leur répartition entre votre apport personnel et le montant du prêt à solliciter. Voici tous les éléments à intégrer à votre plan de financement initial :

A noter : le montant total des prêts apparaissant dans la colonne de droite ne doit pas dépasser le taux d’endettement limite de 35%.

Compléter ce tableau vous permettra de donner une vue d’ensemble simple mais très parlante de votre situation, à la fois pour vous et pour les interlocuteurs financiers. Vous prouvez ainsi que vous avez pensé à tout et bien anticipé les différents aspects ce qui est particulièrement rassurant pour l’établissement bancaire prêteur, qui va ainsi pouvoir monter votre dossier de financement (ou votre simulation bancaire) de la meilleure des manières.

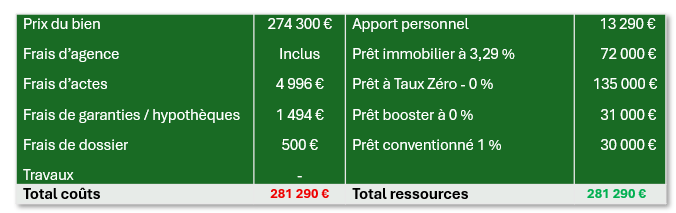

Si nous prenons l’exemple d’un achat de logement neuf avec frais de notaire réduits à Vitry-sur-Seine (94), le rendu chiffré pourra être celui-ci :

Vous l’aurez compris, le plan de financement est bien plus qu’un simple tableau Excel : c’est la colonne vertébrale de votre projet immobilier. Il vous permet de piloter votre budget, d’identifier vos points forts (et vos points de vigilance), et de vous présenter en interlocuteur crédible auprès des banques et des promoteurs/vendeurs.

Contactez nos conseillers experts pour affiner votre stratégie et réaliser votre projet d’achat immobilier dans le neuf !