Le Prêt à Taux Zéro (PTZ) : un levier de choix pour l'accession à la propriété

Dans un contexte où les prix de l’immobilier ne cessent d’augmenter, l’accession à la propriété peut sembler difficile, notamment pour les primo-accédants. Pour les aider, l’État français a mis en place un dispositif phare : le Prêt à Taux Zéro (PTZ). Ce dispositif, dont vous avez probablement déjà entendu parler, permet d’obtenir sous certaines conditions un crédit immobilier sans intérêts, qui facilite l’achat de sa résidence principale. Comment fonctionne le PTZ, quelles sont les conditions d’éligibilité, les zones géographiques d’application du dispositif et les aides auxquelles il peut être associé ? Petit tour d’horizon de ce qu’est le Prêt à Taux Zéro pour bien comprendre toutes les spécificités du dispositif !

Au sommaire :

- Qu’est-ce que le Prêt à Taux Zéro (PTZ) ?

- Quel est l’impact du PTZ sur la capacité d’emprunt ?

- Qui peut bénéficier du PTZ ?

- Zones géographiques et PTZ : ce qui change en 2025

- Montants du PTZ et plafonds de revenus

- Connaître les modalités de remboursement d’un Prêt à Taux Zéro

- Est-il possible de cumuler un PTZ avec d’autres aides financières ?

- Evolutions récentes du dispositif de Prêt à Taux Zéro

Qu'est-ce que le Prêt à Taux Zéro (PTZ) ?

PTZ, une petite définition

Le PTZ est un dispositif de prêt aidé par l’Etat, mis en place en 1995. Il vise à soutenir les ménages dans l’achat de leur résidence principale et est disponible, sous conditions d’éligibilité, auprès d’établissements affiliés. Ces établissements sont majoritairement des banques qui ont passé une convention avec l’Etat.

Le Prêt à Taux Zéro est un prêt – par définition – sans intérêts. L’acheteur rembourse par conséquent uniquement le capital emprunté, l’assurance et les frais de dossier et de garanties (ou d’hypothèques). L’intérêt premier est que ce dispositif permet de réduire le coût global du crédit immobilier. En outre, il offre un différé de remboursement, très intéressant pour les primo-accédants (nous y reviendrons).

Attention, le PTZ ne finance qu’une partie de l’achat du bien immobilier. Il doit être complété par d’autres sources de financement, telles qu’un prêt immobilier classique ou un apport personnel. Et, comme un emprunt immobilier classique, le Prêt à Taux Zéro doit être garanti par une assurance décès-invalidité !

Les principaux objectifs du PTZ

- Faciliter l’accession à la propriété : en réduisant le coût global de l’emprunt, le PTZ rend l’achat immobilier plus accessible aux ménages aux revenus modestes et intermédiaires.

- Encourager la construction et la rénovation : le dispositif incite à l’achat de logements neufs en zones tendues et de logements anciens avec travaux dans les zones moins denses, contribuant ainsi au dynamisme du secteur immobilier.

- Promouvoir la mixité sociale : en aidant une diversité de ménages à devenir propriétaires, le PTZ favorise une répartition équilibrée des populations sur le territoire.

Quel est l’impact du PTZ sur la capacité d'emprunt ?

Négligeable, minime, conséquent ? Potentiellement, le PTZ peut venir augmenter significativement votre capacité d’emprunt. Comment, ou plutôt, pourquoi ?

- Parce qu’il peut faciliter l’obtention de votre prêt bancaire en venant réduire l’endettement, bien qu’il ne soit pas considéré comme un apport en tant que tel par les banques ;

- Parce que l’absence d’intérêts réduit la charge mensuelle de votre crédit ;

- Parce que le différé de remboursement va vous permettre de profiter de plus de pouvoir d’achat pendant un temps et d’améliorer votre situation financière avant de commencer à rembourser, à moins que vous ne choisissiez d’effectuer un lissage des mensualités de votre crédit.

Pour modérer un peu tout cela, voyons maintenant les conditions d’éligibilité au PTZ : les plafonds de revenus, les zones géographiques couvertes et quotités associées. C’est parti !

Les conseils de Jérémy Clochepin, Consultant Associé chez Immotech Partners, pour optimiser son PTZ

« L’une des clés est de bien comparer les offres bancaires. On l’a vu, le PTZ ne couvre qu’une partie du financement, il est donc essentiel de choisir le meilleur prêt immobilier à côté. Ensuite, il faut se poser les bonnes questions pour bien anticiper le remboursement et profiter au mieux de la période de différé pour mettre en place une stratégie d’épargne efficace. Autre point, on regardera si certaines banques proposent en complément du PTZ des prêts boostés qui peuvent se révéler très intéressants. »

Qui peut bénéficier du PTZ ? Conditions d'éligibilité au dispositif

Parlons peu, parlons bien ! Vous vous demandez si vous êtes éligible au Prêt à Taux Zéro pour l’achat de votre futur logement neuf ? Sachez que différentes conditions régissent l’accès au PTZ.

3 conditions de base pour bénéficier du Prêt à Taux Zéro

Le PTZ est destiné (majoritairement) aux primo-accédants, c’est-à-dire aux personnes qui achètent pour la première fois un bien immobilier en vue d’en faire leur résidence principale, ou qui n’ont plus été propriétaires de leur résidence principale au cours des deux années précédant la demande. Des exceptions existent, notamment pour les personnes en situation de handicap ou les victimes de catastrophes naturelles, dont le logement est devenu inhabitable.

Ce dispositif aidé est associé à des plafonds de ressources, dépendant à la fois de la zone géographique dans laquelle est situé le bien visé et du nombre d’occupants dans le futur logement.

Le PTZ étant un prêt immobilier, la banque prêteuse s’assurera donc de la bonne santé financière du ou des demandeurs avant tout accord de principe.

Si vous répondez à ces différents critères, vous pouvez potentiellement profiter d’un PTZ pour votre prochain achat immobilier.

Zones géographiques et PTZ : ce qui change en 2025

Le décret qui définit le cadre du Prêt à taux zéro (PTZ) au 1er avril 2025 a été publié au Journal officiel dimanche 30 mars 2025. Il enregistre de nouvelles évolutions du dispositif de prêt aidé, qui s’appliqueront a minima jusqu’au 31 décembre 2027.

La fin du zonage géographique pour le Prêt à Taux Zéro ?

Entre le 1er avril 2024 et le 31 mars 2025, le Prêt à Taux Zéro ne pouvait s’appliquer à l’achat d’un logement neuf que s’il s’agissait d’un habitat collectif. Il prévoyait par ailleurs des conditions privilégiées pour les achats en zone tendue (A bis, A, B1), avec des aides plus limitées en zones non tendues (B2 et C) et ne s’appliquait pas à l’habitat individuel.

Ces zones restent définies comme suit :

- Zones A et A bis : Paris et les agglomérations où la demande de logements est très forte, comme Paris et sa petite couronne ou encore la Côte d’Azur.

- Zone B1 : grandes agglomérations de plus de 250 000 habitants et certaines communes attractives où les prix de l’immobilier sont élevés.

- Zones B2 et C : communes de taille moyenne et zones rurales.

À partir du 1er avril 2025, le PTZ sera étendu à tous les logements neufs, y compris pour les projets en habitat individuel (maison).

Le logement neuf pourra toujours être localisé aussi bien en zone dite « tendue » (marché immobilier sous forte tension) que « détendue » (zone où l’offre de logements est suffisante par rapport à la demande). Il pourra par ailleurs s’agir d’un bien immobilier neuf en habitat collectif (appartement) ou individuel (maison).

Montants du PTZ et plafonds de revenus au 1er avril 2025

Ce qu’il faut avoir à l’esprit, c’est que le Prêt à Taux Zéro peut désormais financer jusqu’à 20 à 50% de votre opération immobilière sur l’ensemble du territoire pour l’acquisition d’un appartement (habitat collectif) et jusqu’à 10 à 30% de l’emprunt dans le cas de l’achat d’une maison neuve (habitat individuel).

Le point sur les conditions de ressources pour bénéficier d’un PTZ

L’éligibilité au PTZ est en parallèle soumise à des plafonds de revenus, qui varient, nous l’avons vu, en fonction de la composition du foyer (nombre d’occupants du futur logement, personne seule ou en couple, avec ou sans enfants, …) et de la zone géographique du bien immobilier.

💡A savoir : il ne peut être accordé qu’un seul prêt à taux zéro par ménage et le montant des ressources pris en compte correspond à l’ensemble des revenus fiscaux des futurs occupants du logement.

Les revenus pris en compte dans les critères d’éligibilité au PTZ correspondent au revenu fiscal de référence de l’année N-2 (soit les revenus de 2023 sur l’avis d’impôt 2024 pour une demande en 2025). Ces plafonds sont régulièrement revalorisés pour élargir l’accès au PTZ à un plus grand nombre de ménages.

Quels sont les plafonds de ressources du PTZ ?

Pour être éligible au PTZ nouvelle version, vous ne devez pas dépasser un certain seuil de revenus. Dans le tableau récapitulatif ci-dessous, vous pourrez retrouver les plafonds de ressources par zone, selon la taille du foyer, pour bénéficier du PTZ nouvelle formule, à compter du 1er avril 2025 (source Service-public.fr) :

|

Tableau – Montant auquel votre revenu doit être inférieur pour obtenir le PTZ selon la localisation du logement et le nombre de personnes logées |

||||

|---|---|---|---|---|

|

Nombre de personnes |

Zone A ou A bis |

Zone B1 |

Zone B2 |

Zone C |

|

1 |

49 000 € |

34 500 € |

31 500 € |

28 500 € |

|

2 |

73 500 € |

51 750 € |

47 250 € |

42 750 € |

|

3 |

88 200 € |

62 100 € |

56 700 € |

51 300 € |

|

4 |

102 900 € |

72 450 € |

66 150 € |

59 850 € |

|

5 |

117 600 € |

82 800 € |

75 600 € |

68 400 € |

|

6 |

132 300 € |

93 150 € |

85 050 € |

76 950 € |

|

7 |

147 000 € |

103 500 € |

94 500 € |

85 500 € |

|

À partir de 8 |

161 700 € |

113 850 € |

103 950 € |

94 050 € |

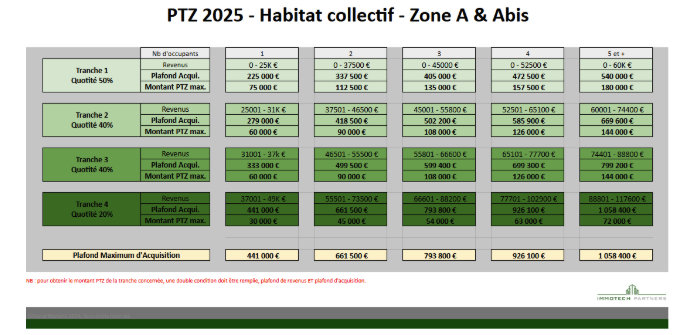

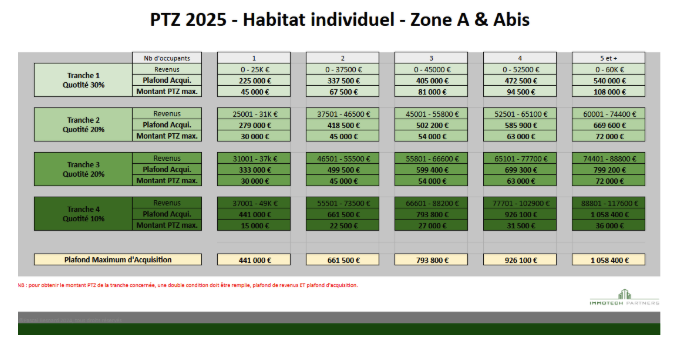

Par ailleurs, des tranches s’appliquent, qui vont faire varier la quotité du PTZ selon le plafond de revenus. Plus vos revenus sont élevés, plus la quotité sera faible, vous vous en doutez. A titre d’exemple, voici deux tableaux rendant de manière très lisible les différents enjeux et conditions.

- Cas du PTZ 2025 pour un habitat collectif (appartement) situé en zone A ou A bis

- Cas du PTZ 2025 pour un habitat individuel (maison) situé en zone A ou A bis

Une simulation d’achat avec PTZ 2025 pour illustrer tout ça ?

Prenons le cas d’une personne seule avec 2 500€ de revenus mensuels, qui cherche à acheter un bien immobilier situé en zone Abis pour en faire sa résidence principale.

- Revenu annuel fiscal de référence : 30 000€

- Plafond de ressources en zone Abis pour une personne seule : 31 000€ (éligible)

- Prix d’achat du bien : 200 000€

- Montant du PTZ : 40% du plafond à 150 000€ = 60 000€

- Période de différé : 2 ans

- Durée de remboursement : 13 ans

Vous pouvez également réalisez votre simulation personnelle.

Connaître les modalités de remboursement d’un PTZ

Le PTZ se caractérise par une période de différé de 0 à 10 ans, pendant laquelle l’emprunteur ne rembourse pas le prêt, suivie d’une phase de remboursement du capital allant de 10 à 15 ans. La durée de ces périodes dépend des revenus du ménage :

Pour les ménages aux revenus modestes, le différé peut aller jusqu’à 10 ans, suivi d’une période de remboursement sur 15 ans.

Pour les ménages aux revenus intermédiaires, le différé sera de 2 à 8 ans, avec une période de remboursement de 12 à 13 ans.

Pour les ménages aux revenus les plus hauts, il n’y a pas de différé et la période de remboursement sera de 10 ans.

Au total, la période de remboursement d’un Prêt à Taux Zéro peut s’étendre sur une durée maximale de 25 ans, incluant le différé.

Est-il possible de cumuler un PTZ avec d'autres aides financières ?

Le PTZ n’a pas pour vocation de financer intégralement l’achat de votre bien immobilier. Il peut donc être cumulé avec d’autres dispositifs d’aide, notamment :

- Le Prêt Accession d’Action Logement (anciennement 1% logement)

- Le Prêt d’Accession Sociale (PAS)

- Le Prêt Conventionné

- Les prêts boostés dans certaines banques pour l’achat dans le neuf

Les récentes évolutions du PTZ en bref

Depuis le 1er avril 2024, le PTZ a connu plusieurs ajustements notables :

- Révision des plafonds de revenus : les seuils d’éligibilité ont été revalorisés, permettant à un plus grand nombre de ménages de bénéficier du PTZ.

- Inclusion des maisons individuelles neuves : le PTZ inclut désormais les logements individuels neufs, en plus des logements en habitat collectif (appartements).

- Modification des zones éligibles : le décret du 29 mars 2025 étend le dispositif à l’ensemble du territoire français, incluant les zones tendues (A, A bis, B1) et les zones non tendues (B2 et C).

- Prolongation jusqu’au 31 décembre 2027 : le dispositif est maintenu pour encourager l’accession à la propriété sur le long terme.

Le Prêt à Taux Zéro reste une aide incontournable pour l’accession à la propriété. Les récentes modifications légales renforcent l’impact du dispositif. Si vous envisagez d’acheter votre premier logement dans le neuf, vérifiez en premier lieu votre éligibilité, rapprochez-vous d’experts pour être bien conseillé.e et pensez à étudier les combinaisons possibles pour optimiser votre financement !